导语:

目前中国工业互联网厂商市场,是典型的“补贴”为大的政策导向型市场,在宏观政策和各级地方政府的强力支持下,众多工业互联网厂商茁壮成长,呈现出百家争流的局面。工业互联网厂商按基因划分,大致可归为制造业大厂、传统软件厂商、互联网厂商、泛数据处理类厂商、ICT厂商和设备及物联网类厂商六类。当前,中国工业互联网市场仍然处于初级阶段,虽然制造业大厂凭借深厚的工艺积累、自内而外的战略政策以及有效的市场发声和影响力等暂时处于领先位置,但各家你追我赶之势非常明显,一切均未成定局。众多工业互联网厂商在当前合作大于竞争的整体生态下,最关心的问题仍然是这条路应该去往何处?如何走?如何跑赢?本文基于现有市场情况下,对中国工业互联网厂商的未来探索之路进行了以下几点深度思考。

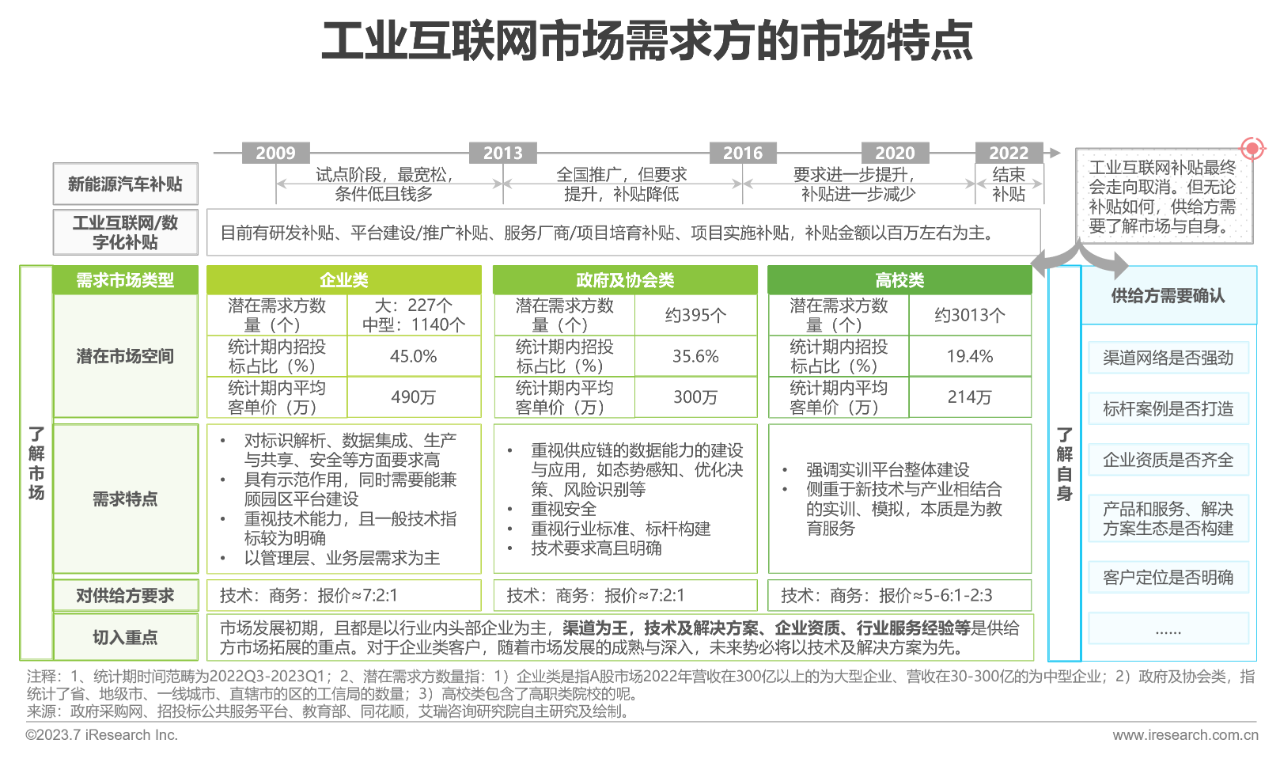

思考1:工业互联网供给方需要了解并锚定真正的市场需求

任何非民生行业的宏观调控都不可能是永久的,国内工业互联网企业不得不思考的一个核心问题是,在补贴慢慢减少甚至消失以后,企业如何发展、如何持续盈利,这是所有企业都需要关注的一大问题。在市场的一般逻辑下,需求端将为自身需求得以满足而付费,那对供给方而言,锚定客户类型并满足客户需求尤为重要。本文对政府、企业和高校等需求方进行市场空间的统计和需求特点的分析,认为:

1)目前企业类客户需求较大,政府类次之,且对产品技术要求较高,高校类客户则更加重视整体解决方案输出。

2)供给方企业的拓客策略需重点关注自身渠道能力、技术及解决方案、企业资质以及行业服务经验等,从而明晰自身优势,确认产品及服务特点,锚定适合自身的赛道和客户,才能适应市场变化。

思考2:数据资产归属权具有重要价值,能为企业赢得新的发展机会

工业互联网供给方包括IaaS、PaaS、SaaS层,当前IaaS层和PaaS层厂商都在尝试向平台化方向发展。在平台上,数据被集成、分析处理和对外赋能,从而形成具有价值的资产,故拥有平台产品等同于更好地掌握数据资产。因此平台化这一趋势从表面看,是供给方企业服务能力的同质化与综合化,但本质上则是供给方对客户数据“归属权”的争夺。在整个工业互联网体系架构里,数据归属权的重要程度是毋庸置疑的。获得数据归属权的益处主要有两点:

其一,数据作为新的生产力有望促进产业价值链的重构与新的分工。数据资产在互联网上进行流通,赋能生产制造的各个环节,协同性加强的同时,产业链结构走向“网”状,各参与者分工不仅围绕着产品产生,也将围绕着数据产生,供给方容易在这种分工中为客户提供新的服务价值。

其二,通过对数据资产的挖掘,短期看有助于促进企业运营的透明化,为企业经营赋能;长期看, 随着数据资产的积累与行业上下游的打通,可逐步拓展成为产业&区域发展服务,赋能当地产业发展,为供给方带来第二增长曲线。当然,当前数据之争尚处于初期,国家也将逐步明确“竞争规则”,供给方需要结合国家要求规范,结合自身竞争优势,去进行这场无硝烟的战争。

本文认为,由于当前市场仍然离不开政策支撑且处于初步发展阶段,一些政府关系良好、信息安全能力较强、数据能力较强、且行业know-how较深,影响力较广的企业更具有先发优势。

思考3:能力已经较为全面的供给方厂商可以适当覆盖到产业互联网领域

当前,部分工业互联网平台企业的产品服务内容,会涉及到一些其他产业的领域,例如航天云网的金融服务、浪潮的信创产品、蓝海的中小企业综合服务(包含应急转贷、金融咨询、法律服务等)。这一现象不足为奇,原因是工业互联网和产业互联网具有较多的共通之处,例如都将数据作为资产变现、都以企业内部全要素的联通和协同为主要目的、行业壁垒均比较明显等,故从工业互联网领域迈向产业互联网领域并非难事。

但本文认为,工业互联网和产业互联网在行业偏重、技术偏重、以及作用范围上仍然存在本质不同,故在供给市场相对饱和的情况下,并非所有企业都可做这一尝试。由于产业互联网具有更大的作用范围,对企业基础技术能力、社会影响力、资金实力等具有更高要求,因此那些仅仅具有泛数据处理、数据采集等单一能力的厂商,不建议进入产业互联网领域,而对于一些能力已经较为全面的头部企业,可以尝试向产业互联网领域迈进,以此寻求下一个增长点,但应基于已有的工业互联网领域经验去做延伸,不可盲目跑马圈地。

思考4:中小企业短期和头部企业合作可获得发展先机,但长期还得倚靠自身产品能力,未来应协同发展技术与渠道

众所周知,当前工业互联网市场呈现出“合作大于竞争”的态势,BAT三巨头、制造业大厂等大企业们振臂一呼,应者云集。相对于头部企业来说,中小企业在需求空间、供给能力、项目落地能力、第三方支持等方面均不占优势,故只能投入大企业们的“怀抱”,以此获得一定的资源和机会,但对于中小企业来说,这是唯一解吗?

本文提出以下思考:

一般来说,企业发展的常规路径是从专精走向全面。对中小企业来说,短期内,在各自专精的时期,寻求合作能得到更多的渠道关系和标杆案例,助力企业快速打造竞争力。但长期来看,尤其是进入全面发展期时,企业竞争力大小与生态合作的关系减弱,更多还是取决于自身产品能力、行业know-how经验等。故生态合作固然重要,但非必要,也不是万能,需根据企业当下的发展阶段与目标自行判断。而判断的基准则需秉承“明确现状-提出目标-确定路径”这一核心逻辑,区分企业自身属于技术为先还是营销为先,短期内是想要占领市场抑或完善能力等,从而寻求更为合适且有效的发展路径。例如销售型的企业如果想占领市场,就较难参与到大企业的生态圈中,因为其能提供的渠道能力和大企业的技术补足需求并不匹配,更适合和其他中小企业抱团成长,去开拓头部企业尚未能涉足的需求市场,如部分中小型企业客户等。

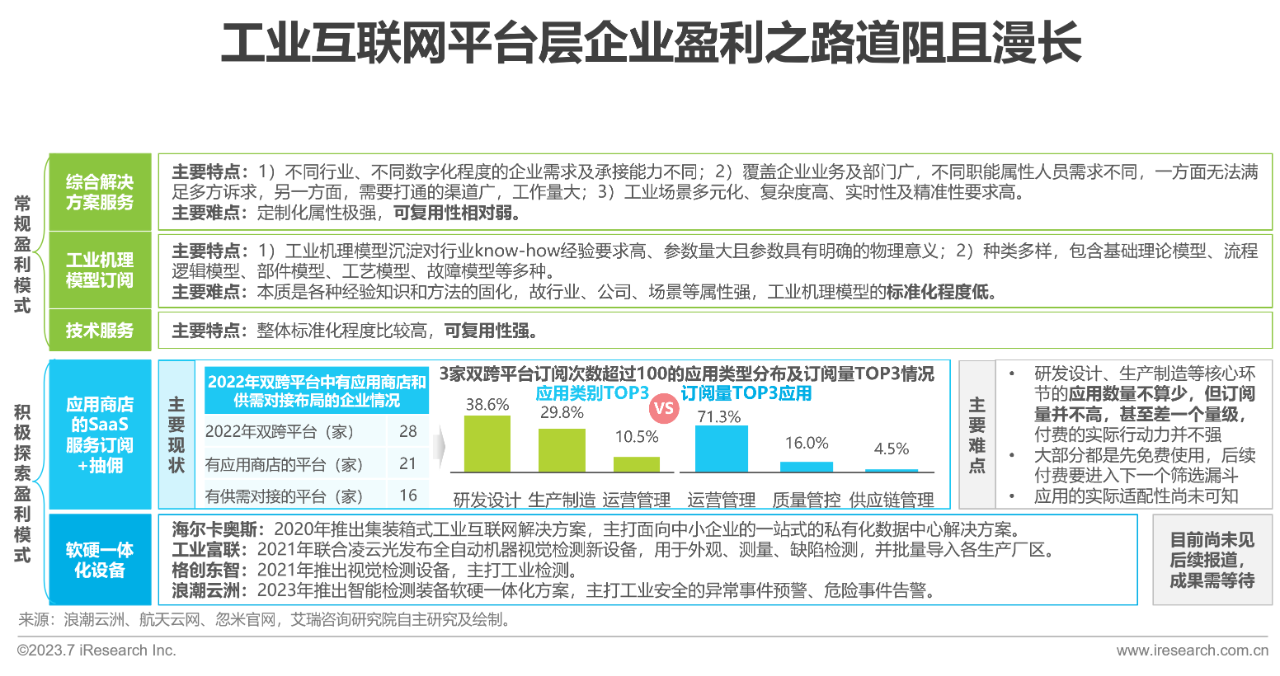

思考5:供给方企业在盈利变现上任重道远,但仍值得多方探索

当前工业互联网市场大多是“赔钱赚吆喝”,盈利困难,大部分处于持续亏损中。虽然众多企业已经在探索新的变现模式,如开拓应用商店,以及供需平台等新的业务点,但就目前而言,依然道阻且艰。据本文研究及统计,除去常规的综合解决方案等盈利模式以外,目前平台分发抽佣+软硬一体化设备两大类模式为企业所积极探索。

1)针对分发抽佣,目前呈现出对平台的生态贡献可能远高于盈利贡献的特点,其主要原因是研发设计、生产制造等核心环节本身的复杂性太高、企业差异性太强,应用的适配性不高。据不完全统计,在订阅次数超过100的应用中,研发设计、生产制造的应用数量占据TOP2,占比达68.4%,但就订阅总数而言,运营管理呈绝对优势,占比达71.3%,这也说明用户更趋向于为解决实际需求付费。

2)针对软硬一体化,目前依然处于探索期,早前有报道,但现阶段尚未看到后续报道,究竟是折戟沉沙,还是即将大获全胜,整个市场都在拭目以待。

但总而言之,本文认为:

1)市场初期,针对不同模式的探索都有意义,都值得尝试,大浪淘沙后,长远收益终将大于短期收益;

2)工业互联网的复杂性要远高于消费互联网,可复制的标准化产品是否存在,以及将会出现在哪些领域,这是企业需要重点思考的问题。

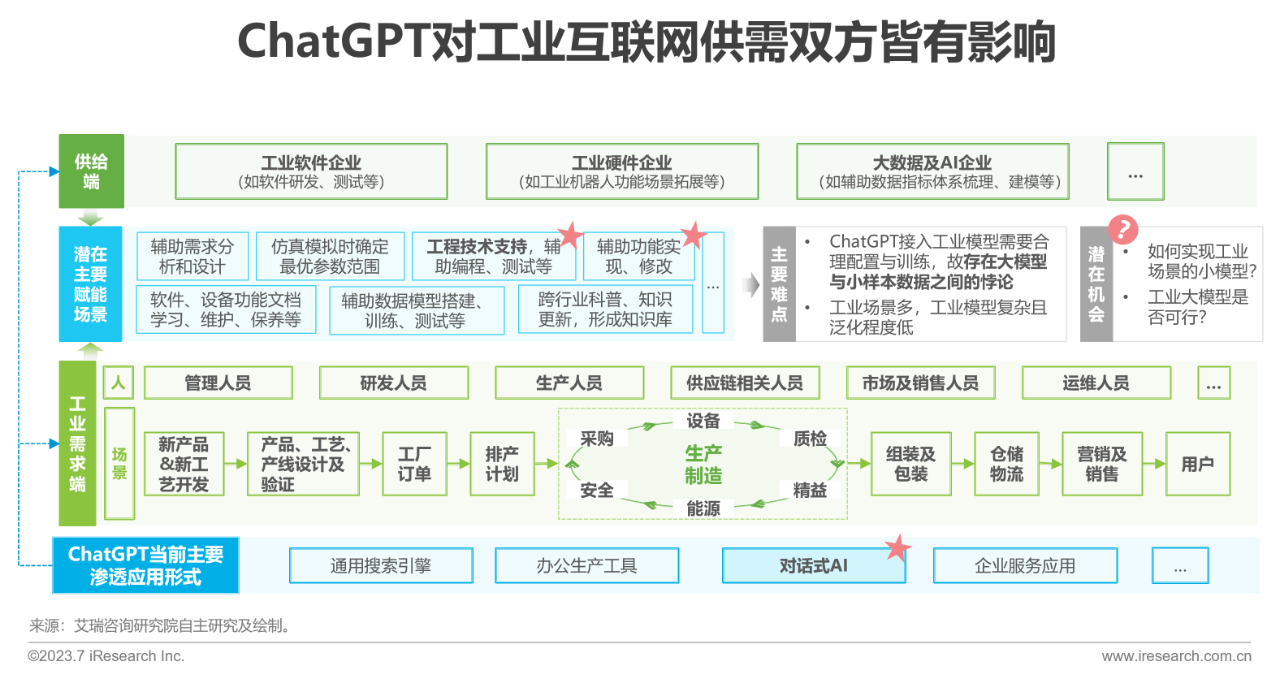

思考6:ChatGPT在工业端的使用具有想象空间,但深度应用目前仍有困难

ChatGPT的本质,相当于同时掌握了机器语音和人的语言,使得人和计算机可以更好地相互交流,甚至合作解决问题。目前在消费端,ChatGPT已经出现多种应用形式,对话式AI相对成熟。在工业端,企业也在捕捉应用机会,其核心逻辑就是供需双方相关人员能利用ChatGPT“自然语言编程”的能力,以相对较低的门槛达成各种需求(如设计、功能实现等),加速企业高效运转。展开在工业互联网市场来说,ChatGPT目前对供需双方均有一定程度的影响,在供给端,其主要赋能于工程技术支持、辅助功能实现等场景,但存在大模型与小样本数据的悖论等问题,具体应用时需要进行深度模型改造、配置与训练。在需求端,其主要赋能场景在对话式AI、通用式搜索引擎上。

本文认为,目前ChatGPT在工业互联网领域的应用机会存在,但程度并不重要,亦难以深刻,还需要进行大量的模型改造和训练,其中利益和成本的比较暂时难以估量,故发展机会存在,但很难落地。综合来看,中国工业互联网市场虽在良好的政策环境下处于蓬勃发展中,但无论从产品技术能力、市场应用广度、行业渗透程度等方面均处于初级阶段,尚未形成成熟、稳定的供给水平,市场也并未达到出清。供给方厂商想要获得长期的、可持续的竞争力,不仅要把目光看向现有的和潜在的需求市场,还应看向自身的能力拓展、路径规划和盈利变现等,尤其是中小厂商,在大厂商已经把握市场占有和行业生态的情况下,更应该擦亮双眼,瞄准目标,基于自身优势去参与合作和竞争,才能获得一席之地。而对于整个工业互联网市场来说,供给方企业都应该不断地去做努力和尝试,一切探索均有意义,均为序章。

(艾瑞咨询)

京公网安备 11011202001138号

京公网安备 11011202001138号